Ressarcimento do ICMS Postos de Combustíveis – Levantamento dos Estoques

O RE 593.849 abriu a possibilidade dos contribuinte pedirem o ressarcimento do ICMS ST por diferença na base de cálculo, isso desde 2016.

Então se um posto de combustível estiver vendendo de gasolina efetivamente a R$ 5,00 e o ICMS ST retido foi calculado considerando uma base de cálculo de R$ 6,00, temos uma diferença de R$ 1,00, sobre essa diferença, esse posto pode pedir o ressarcimento. Parece pouco, mas alguns postos vendem milhares de litros por dia.

Para o pedido de ressarcimento são exigidas algumas informações e, dentre elas, estão o estoque inicial e o ICMS Suportado nas aquisições. Se o pedido de ressarcimento se inicia em 09/2022, o estoque a ser informado são das mercadorias existentes em 31/08/2022. Isso acontece porque o ressarcimento é calculado por documento de saída.

O estoque de 31/08/2022 deve ser apresentado com as quantidades e o ICMS Suportado nessas aquisições, para que nas primeiras vendas de 01/09/2022 já possam ser confrontados os valores efetivos da venda a consumidor final, com a aplicação da alíquota do produto versus o ICMS suportado na aquisição. Dessa subtração, se tivermos um valor negativo significa a possibilidade de ressarcimento e o contrário seria o do complemento do ICMS.

Após essa introdução, podemos nos concentrar no problema: de onde buscar os dados dos estoques do ramo de postos de combustíveis?

O ressarcimento do ICMS ST de postos de combustíveis pode ser considerado bem fácil, pois se comparado com um atacadista possui bem menos produtos. Entre gasolina, etanol e diesel possui poucas variações:

Exemplo:

GASOLINA ORIGINAL C

GASOLINA ADITIVADA DT CLEAN

ETANOL HIDRATADO

OD B S-10 ORIGINAL COMUM

Agora sem enrolação, posso responder que essas informações podem ser buscadas na Escrituração Fiscal Digital, tanto no Bloco H – Inventário quanto no Livro de Movimentação de Combustíveis (LMC), localizado no Registro 1300.

Os postos de combustíveis apresentam o inventário de mercadorias mensalmente, isso esta descrito no Guia Prático da EFD:

A partir de julho de 2012, as empresas que exerçam as atividades descritas na Classificação Nacional de Atividades Econômicas /Fiscal (CNAE-Fiscal) sob os códigos 4681-8/01 e 4681-8/02 deverão apresentar este registro, mensalmente, para discriminar os valores itens/produtos do Inventário realizado ao final do mesmo período de referência do arquivo da EFDICMS/IPI. Informar como MOT_INV o código “01”. Exemplo: o inventário realizado no final do mês de janeiro, deverá ser apresentado na escrituração do mês de janeiro.

Essa obrigatoriedade é meio estranha, porque os postos de combustíveis já informam o Livro de Movimentação de Combustíveis, que na prática é um registro diário das quantidades de combustíveis.

Então posso, por exemplo, buscar o estoque de 31/08/2022 da Gasolina Comum do meu posto no Bloco H da seguinte maneira:

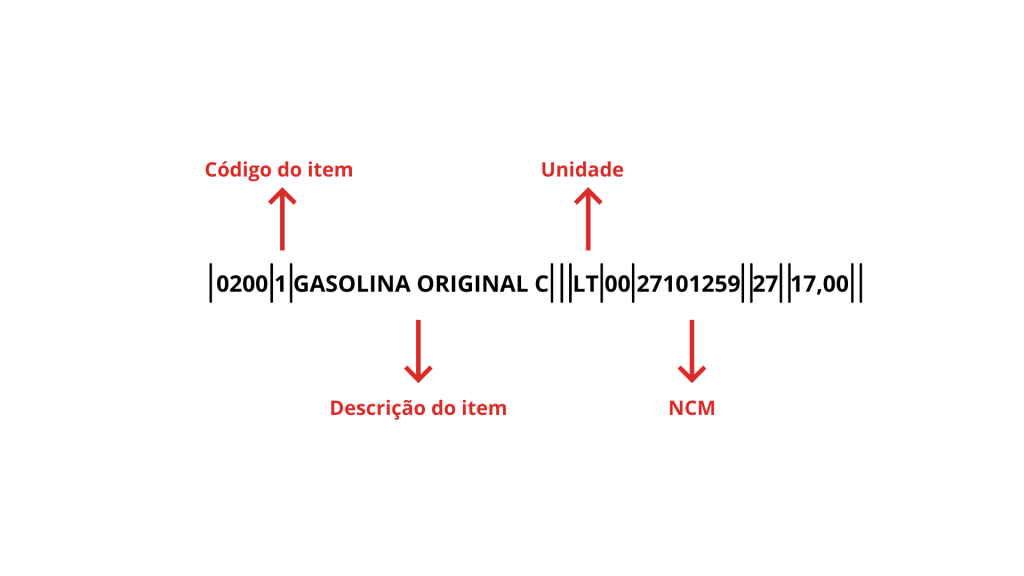

1° Vou no Registro 0200 e identifico o produto:

|0200|1|GASOLINA ORIGINAL C|||58|00|27101259||27||17,00||

Agora vou no Bloco H:

|H001|0|

|H005|31082022|293450,44|01| —Estoque de 31/08/2022

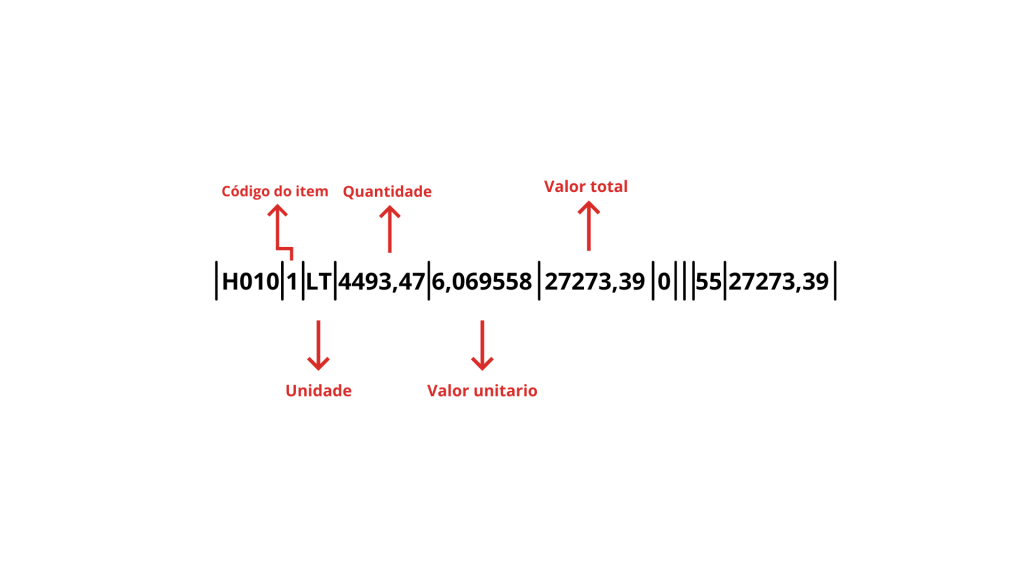

|H010|1|58|4493,472|6,069558|27273,39|0|||55|27273,39|—- Código do produto igual a |1| que é o correspondente no 0200, GASOLINA ORIGINAL C, a quantidade é de 4.493,472 litros.

Algo bem parecido é buscado no LMC:

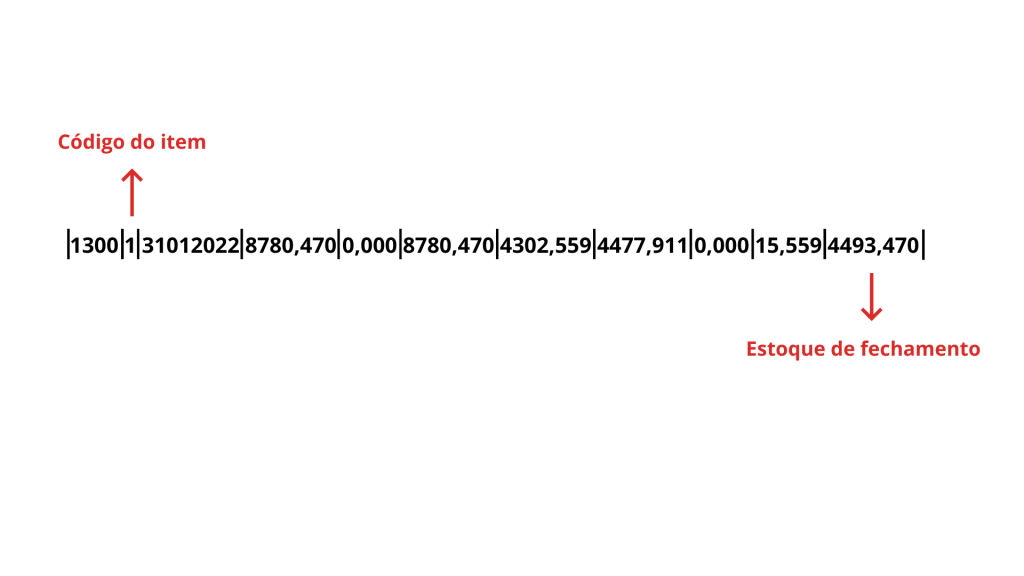

|1300|1|31082022|8780,470|0,000|8780,470|4302,559|4477,911|0,000|15,559|4493,470|

|1| identifica a GASOLINA COMUM C e a quantidade é de 4.493,470 litros

Fique atento que se as quantidades forem diferentes, sua escrituração esta errada.